头条:2018年国内钢铁市场回顾及2019年展望

简要:2018年钢铁行业在供给侧改革继续深入推进下,提前完成“十三五”时期化解过剩产能目标。“蓝天保卫战”、环保督查、专项大检查等项目的持续开展,有效防范了“地条钢”的死灰复燃和已化解的过剩产能复产,同时严禁违规新增产能,供给侧改革成效得到了较好的维护和巩固;国内钢铁市场价格高位运行,钢铁企业效益继续改善。2019年钢铁行业运行环境仍然复杂多变;全球经济增长放缓叠加贸易摩擦,钢材出口难有大幅回升;去产能、环保边际效应递减;稳固供给侧改革成效、兼并重组、节能减排等方面将有效推进,钢铁企业利润逐渐回归理性区间。

01

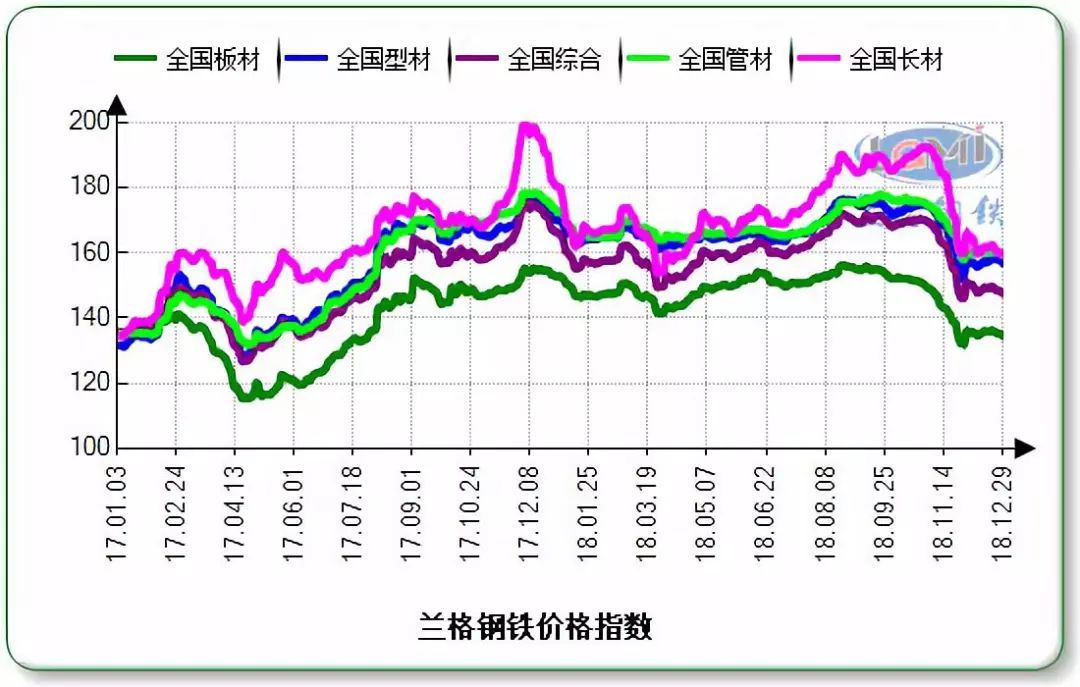

2018年,在供给侧改革持续推进、去产能和防范“地条钢”死灰复燃、严防已化解过剩产能复产、取暖季限产不搞“一刀切”等一系列因素影响下,国内钢铁市场呈现震荡运行格局,全年走势基本可以分为三个阶段:第一阶段:(2018.1.1-2018.3.27)春季需求延后,钢价震荡下行。据兰格钢铁云商平台监测数据显示,截至2018年3月27日,兰格钢铁综合钢材价格指数为149.4,较年初下降9.9%;第二阶段:(2018.3.28-2018.10.29)环保、需求共同托底,钢价持续七个月波动上行。截至2018年10月29日,兰格钢铁综合钢材价格指数为170.3,较3月27日上升14.0%;第三阶段:(2018.10.30-2018.12.29)需求放缓叠加环保限产松动,钢价进入断崖式下跌调整期。截至2018年12月29日,兰格钢铁综合钢材价格指数为147.8,较10月底下降13.2%。

从全年整体价格走势来看,呈现出年底价格同比下跌,全年均价有所上移的特征。据兰格钢铁云商平台监测数据显示,截至2018年12月29日,兰格钢铁全国钢材综合价格指数为147.8,同比下降11.1%。其中,长材价格指数为159.5,同比下降11.6%;板材价格指数为134.8,同比下降11.8%;型材价格指数为157.0,同比下降7.6%;管材价格指数为159.2,同比下降8.0%(详见图1)。就全年均价来说,2018年兰格钢铁综合钢材价格均值为4413元/吨,较2017年上涨7.8%。

图1 兰格钢铁价格指数(LGMI)走势图

就品种价格来看,兰格钢铁云商平台监测的8大钢材品种2018年均价与上年相比有所上涨(吨价,下同),就涨幅来看,其中中厚板涨幅最大,为12.7%;冷轧卷板涨幅最小,为4.9%;其他品种均价涨幅在7.0%-11.0%之间(详见表1)。

表1 10大城市8大钢材品种价格2018年运行情况表

02

2018年钢铁市场运行特点分析

1、钢铁产能利用率提升 钢铁产量同比继续上升

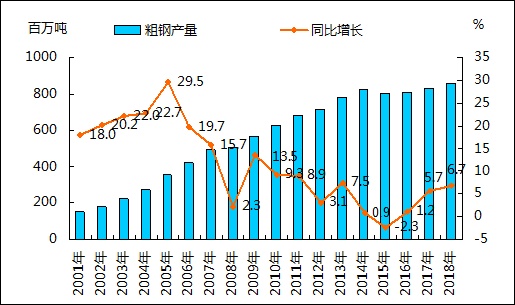

过去三年间,钢铁行业供给侧改革取得了阶段性成果。2016年实现化解过剩产能6500万吨;2017年继续化解炼钢产能5500万吨;2018年去产能目标任务3000万吨,提前2年完成1.5亿吨去产能上限目标。2018年钢铁行业受益于去产能,市场秩序进一步规范,合规企业生产积极性持续提高,产能利用率明显提升,钢铁产量同比继续上升。国家统计局数据显示,2018年前三季度,黑色金属冶炼和压延加工业产能利用率为78.1%,较2017年全年上升2.3个百分点。2018年1-11月,中国生铁累计产量70785万吨,同比增长2.8%;粗钢累计产量85737万吨,同比增长6.7%;钢材累计产量101292万吨,同比增长8.3%(详见图2)。预计2018年中国粗钢产量约9.3亿吨,同比增长6%左右。

2018年中国统计粗钢日均产量屡创新高。就年度日产来看,2018年1-11月粗钢平均日产256.7万吨,较2017年全年平均日产227.9万吨增加了28.8万吨;就月度日产来看,2018年4、5、6月份粗钢日产屡创历史新高,分别达255.7万吨、261.7万吨和267.3万吨;9月份破前期日产高点,再创新高,为269.5万吨。

图2 2001-2018年粗钢产量及同比增速变化

2、钢材出口量同比降速减缓 贸易摩擦形势加剧

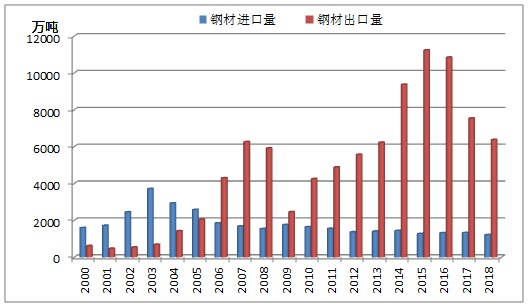

2018年,在国内钢材价格高位运行,钢铁行业贸易摩擦增多特别是中美贸易摩擦贯穿全年的影响下,中国钢材出口同比仍有所回落,但降速明显放缓。海关统计数据显示,2018年1-11月,中国累计出口钢材6377.8万吨,同比下降8.6%,较去年同期收窄22.1个百分点;中国累计进口钢材1216万吨,同比增长0.5%;同期中国净出口钢材5161.8万吨,同比下降10.6%,较去年同期收窄24.3个百分点。预计2018年中国钢材出口在7000万吨左右,同比下降8%左右(详见图3)。

图3 2000-2018年中国钢材进出口情况变化

2018年是中国钢铁行业面临国际贸易形势更加复杂、贸易摩擦明显增多的一年。在美国政府232调查后针对进口钢材产品征收25%关税的情况下,众多国家为了获得美国的豁免,对中国钢铁产品贸易调查增多。据兰格钢铁研究中心监测数据显示,2018年1-12月,中国钢铁出口产品遭遇来自18个国家和地区发起的36起贸易救济调查,其中反倾销调查案件13起,反倾销、反补贴合并案件15起,反补贴调查案件1起,保障措施案件7起;与2017年相比,国家数量增加5个;案件数量上升了80%。

3、钢铁企业运营环境良好 行业盈利继续增长

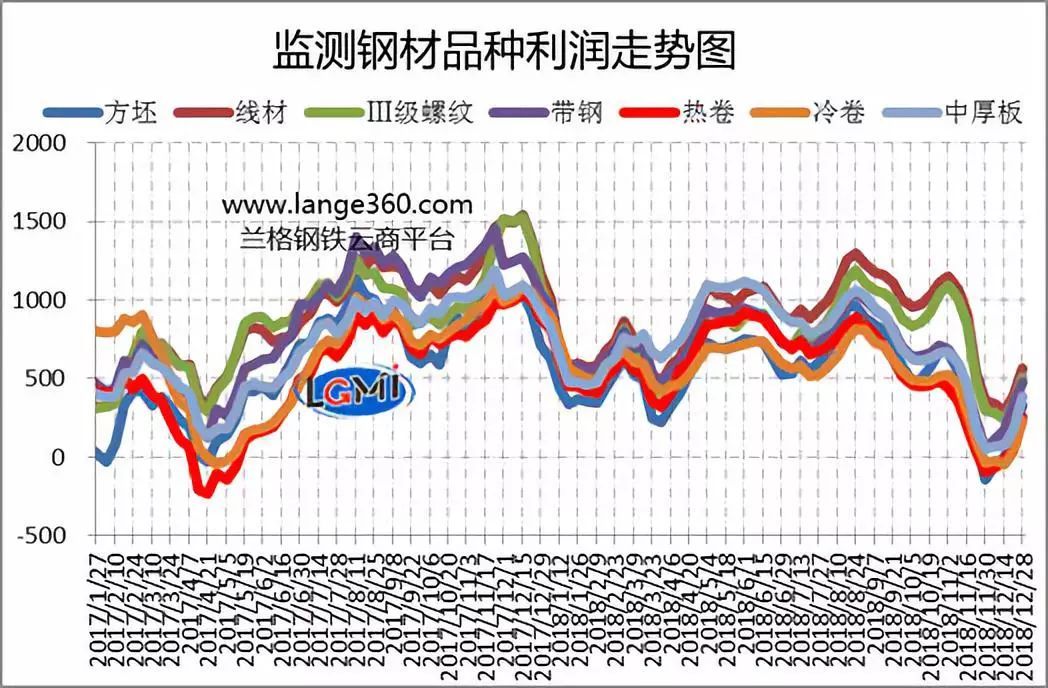

2018年中国钢铁行业呈现良好运行态势,钢材平均价格有所上涨,原料价格稳定在合理区间,钢铁行业企业经济效益持续好转。据国家统计局数据显示,2018年1-11月,黑色金属冶炼和压延加工业实现利润总额3862.3亿元,同比增长50.2%。就销售利润率来说,2018年11月,黑色金属冶炼和压延加工业销售利润率为6.59%,较2017年同期提升1.6个百分点。

经过11月份断崖式下跌后,部分品种出现跌破成本线现象,12月份在宏观政策持续宽松、基建批复力度加大以及河北、江苏等钢铁主产区再次阶段性加码环保限产的刺激下,钢材价格出现震荡反弹局面,钢铁企业利润骤减的情况得到一定修复,但整体修复空间并不大,整体趋势仍按12月初兰格钢铁研究中心预测,12月钢企盈利将维持低位运行,盈利水平或为全年最低。自2018年5月份钢铁行业利润累计同比达全年高点114.7%以来,舆情网,累计同比呈现逐月下滑态势,在12月份盈利继续缩减的情况下,可能会进一步拉低全年利润增长幅度(详见图4)。

图4 兰格钢铁监测主要品种利润走势图

4、钢材社会库存冬储特征明显 去库存速度加快

相关文章:

- [资讯前沿]第十三届全国人民代表大会财政经济委员会关于2018年国民经济和社

- [资讯前沿]让国内外市场距离更近

- [资讯前沿]中国知识产权保护成效获国内外认可

- [资讯前沿]2018年毕节市经济运行继续保持总体平稳

- [资讯前沿]石家庄信息工程职业学院举办2018年第二期教师教学信息技术培训

- [资讯前沿]2018年生物医药“高开低走”:市值缩水达1.6万亿元

- [资讯前沿]国内首例特高压电力5G应用落地安徽宣城

- [资讯前沿]上海顺灏新材料科技股份有限公司关于举行2018年度网上业绩说明会的公告

- [资讯前沿][股东会]上海电力:2018年年度股东大会会议资料

- [资讯前沿]聚焦 | 国内首个泛在电力物联网产业委员会成立 积极促进电力物联网快速发展